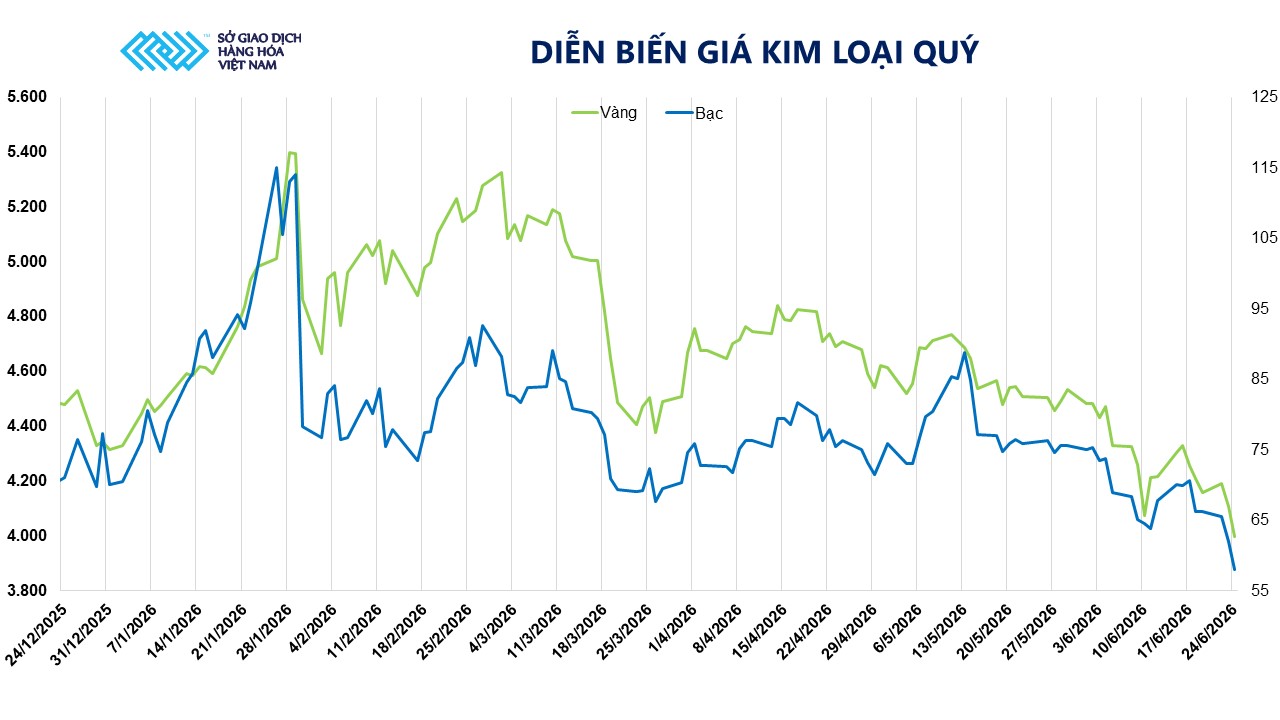

Trên thị trường kim loại quý, áp lực từ chính sách tiền tệ của Mỹ tiếp tục đè nặng lên tâm lý nhà đầu tư. Kết thúc phiên giao dịch ngày 24/6, giá vàng liên kỳ hạn giảm mạnh 2,62% xuống còn 4.000 USD/ounce, trong khi giá bạc liên kỳ hạn lao dốc 6,29%, xuống còn 58,1 USD/ounce.

Theo Sở Giao dịch Hàng hóa Việt Nam (MXV), đà giảm của nhóm kim loại quý chủ yếu phản ánh sự điều chỉnh kỳ vọng của thị trường đối với chính sách tiền tệ của Mỹ sau những tín hiệu cứng rắn từ Cục Dự trữ Liên bang Mỹ (Fed). Hiện có tới 9/18 thành viên FOMC dự báo sẽ có ít nhất một đợt tăng lãi suất trong năm 2026. Công cụ FedWatch của CME cũng cho thấy thị trường đang đặt cược khoảng 70% khả năng Fed sẽ tiếp tục duy trì chính sách tiền tệ thắt chặt vào tháng 9 tới.

Trong bối cảnh đó, chỉ số Dollar Index đã vượt mốc 100 điểm lần đầu tiên kể từ tháng 5/2025 và leo lên vùng cao nhất trong 13 tháng. Đồng thời, lợi suất trái phiếu Chính phủ Mỹ kỳ hạn 2 năm tiếp tục duy trì quanh mức 4,16%, gần mức cao nhất kể từ tháng 2/2025. Việc đồng USD và lợi suất trái phiếu cùng tăng đã thúc đẩy dòng tiền ngắn hạn dịch chuyển sang các tài sản sinh lời bằng USD, qua đó làm gia tăng áp lực chốt lời đối với vàng và bạc sau giai đoạn tăng nóng.

Tuy nhiên, nhịp điều chỉnh hiện nay được đánh giá chủ yếu phản ánh diễn biến của dòng tiền ngắn hạn hơn là sự thay đổi trong các yếu tố nền tảng. Triển vọng dài hạn của nhóm kim loại quý vẫn được hỗ trợ bởi nhu cầu trú ẩn trước những bất ổn ngày càng gia tăng của kinh tế toàn cầu. Hiện nợ công liên bang của Mỹ đã vượt 120% GDP, trong khi nhiều nền kinh tế phát triển lớn như Nhật Bản, Anh, Pháp và Canada cũng ghi nhận tỉ lệ nợ công vượt ngưỡng 100% GDP.

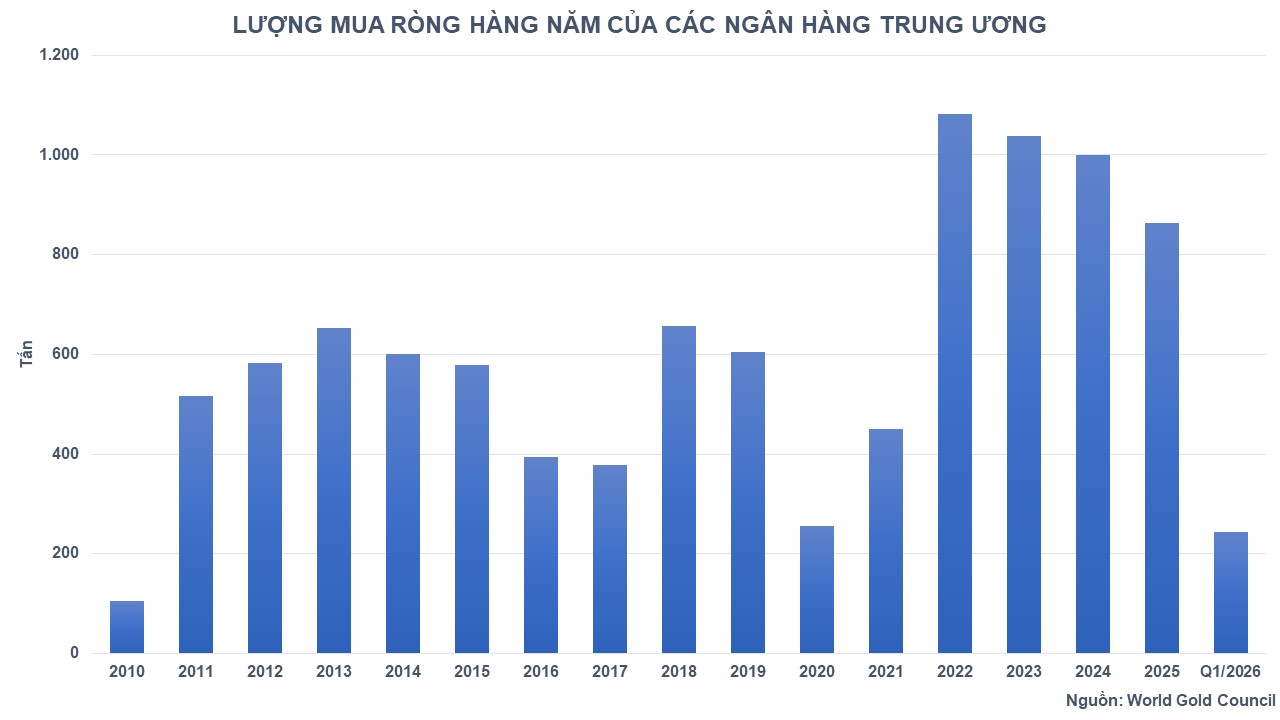

Đáng chú ý, nhu cầu tích trữ vàng từ các ngân hàng trung ương vẫn duy trì ở mức cao. Khảo sát mới nhất của Hội đồng Vàng Thế giới (WGC) cho thấy 45% ngân hàng trung ương được hỏi dự kiến sẽ tiếp tục tăng dự trữ vàng trong vòng 12 tháng tới. Đồng thời, có tới 89% số tổ chức tham gia khảo sát tin rằng tổng lượng vàng nắm giữ của các ngân hàng trung ương toàn cầu sẽ tiếp tục gia tăng trong năm tới.

Đối với bạc, triển vọng dài hạn tiếp tục được hỗ trợ bởi nhu cầu công nghiệp ngày càng lớn trong bối cảnh thị trường dự kiến bước sang năm thâm hụt cung cầu thứ bảy liên tiếp. Sự phát triển mạnh mẽ của ngành năng lượng mặt trời, xe điện cùng làn sóng đầu tư vào trung tâm dữ liệu và hạ tầng trí tuệ nhân tạo (AI) được kỳ vọng sẽ tiếp tục thúc đẩy nhu cầu tiêu thụ bạc trên toàn cầu trong nhiều năm tới.

Nhận định về diễn biến thị trường bạc, ông Nguyễn Đại Hào, Giám đốc điều hành Công ty Cổ phần Giao dịch hàng hóa Á Châu SPS - Thành viên kinh doanh số 081 của MXV, cho rằng đà tăng của đồng USD nhiều khả năng sẽ tiếp tục gây áp lực lên giá bạc trong ngắn hạn. Chỉ số Dollar Index đang có xu hướng hồi phục và có thể hướng tới vùng 102 điểm, qua đó làm gia tăng sức ép đối với các tài sản không sinh lãi như kim loại quý.

"Trong bối cảnh đó, giá bạc kỳ hạn tháng 9 có thể tiếp tục điều chỉnh về vùng hỗ trợ 53-55 USD/ounce. Tuy nhiên, đây cũng được đánh giá là vùng giá có ý nghĩa quan trọng về mặt kỹ thuật khi hội tụ cả yếu tố hỗ trợ lịch sử lẫn mức định giá hấp dẫn hơn đối với các nhà đầu tư dài hạn", ông cho biết.

Áp lực từ thị trường năng lượng và thời tiết thuận lợi đè nặng lên đậu tương

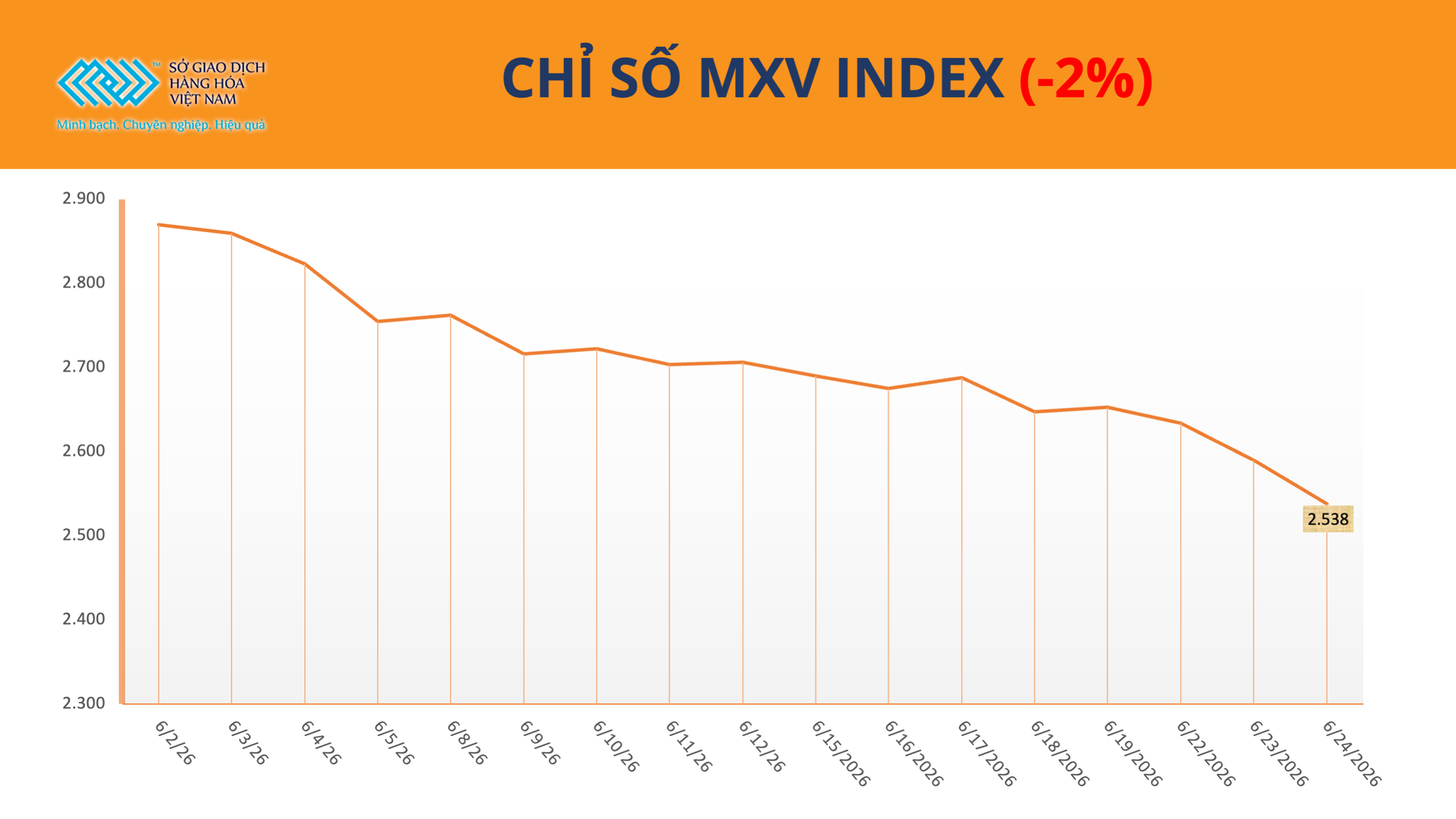

Theo ghi nhận của MXV, giá đậu tương tiếp tục suy yếu trong phiên hôm qua khi chịu tác động đồng thời từ đà giảm của thị trường năng lượng và triển vọng mùa vụ thuận lợi tại Mỹ. Kết phiên, giá đậu tương giảm 0,7% xuống 407,4 USD/tấn, trong khi giá dầu đậu tương mất 1,6%, lùi về 1.531 USD/tấn - mức thấp nhất trong hai tháng.

Dù giảm giá, đậu tương vẫn là mặt hàng thu hút dòng tiền mạnh nhất trên thị trường khi chiếm gần 30% tổng giá trị giao dịch toàn thị trường tại MXV.