LTS: Hoạt động lâu năm trong lĩnh vực tài chính - chứng khoán, Chủ tịch Bamboo Capital Nguyễn Hồ Nam cùng các cộng sự có thừa kinh nghiệm và kỹ năng để BCG tăng trưởng thần tốc. BCG liên tục M&A nhiều doanh nghiệp/dự án, hướng tới trở thành tập đoàn đa ngành hàng đầu Việt Nam, ban lãnh đạo tập đoàn này cũng nhiều lần khẳng định đây là chiến lược đúng đắn.

Tuy nhiên sự phát triển đó có mang tính bền vững hay không, thì lại là một vấn đề đáng bàn. Người Đưa Tin xin giới thiệu loạt bài viết phác hoạ đôi nét về hệ sinh thái doanh nghiệp Bamboo Capital của doanh nhân Nguyễn Hồ Nam.

Cái tên mới nổi

CTCP Bamboo Capital (Mã CK: BCG) đang là cái tên nóng bậc nhất thị trường tài chính Việt Nam trong vài tháng trở lại.

Mới đây nhất, tập đoàn này đánh dấu sự hiện diện tại Eximbank khi có một chân trong HĐQT và Trưởng BKS khoá mới. Nhìn rộng hơn, liên danh của BCG đã bước đầu dành lợi thế lớn trong cuộc tranh đấu với nhóm cổ đông đối lập Thành Công Group - Âu Lạc Corp tại Eximbank.

Trước đó, BCG và công ty con CTCP Đầu tư Phát triển Công nghiệp và Vận tải (Tracodi, mã TCD) vào tháng 9/2021 đã mua 30 triệu cổ phần TPB phát hành riêng lẻ của Ngân hàng TMCP Tiên Phong (TPBank). Cùng thời gian này, BCG công bố mua lại 20% cổ phần trong CTCP Chứng khoán Thủ Đô (CASC). Vào cuối năm 2021, BCG chốt lại một năm đầy sôi động với việc hoàn tất mua chi phối Công ty bảo hiểm AAA từ IAG Group.

Loạt thương vụ khủng trong lĩnh vực tài chính - ngân hàng - chứng khoán diễn ra trong bối cảnh BCG đang ghi nhận tốc độ tăng trưởng và mở rộng chưa từng có trong lịch sử, không chỉ đối với bản thân doanh nghiệp này, mà còn trên bình diện cả thị trường tài chính trong nước.

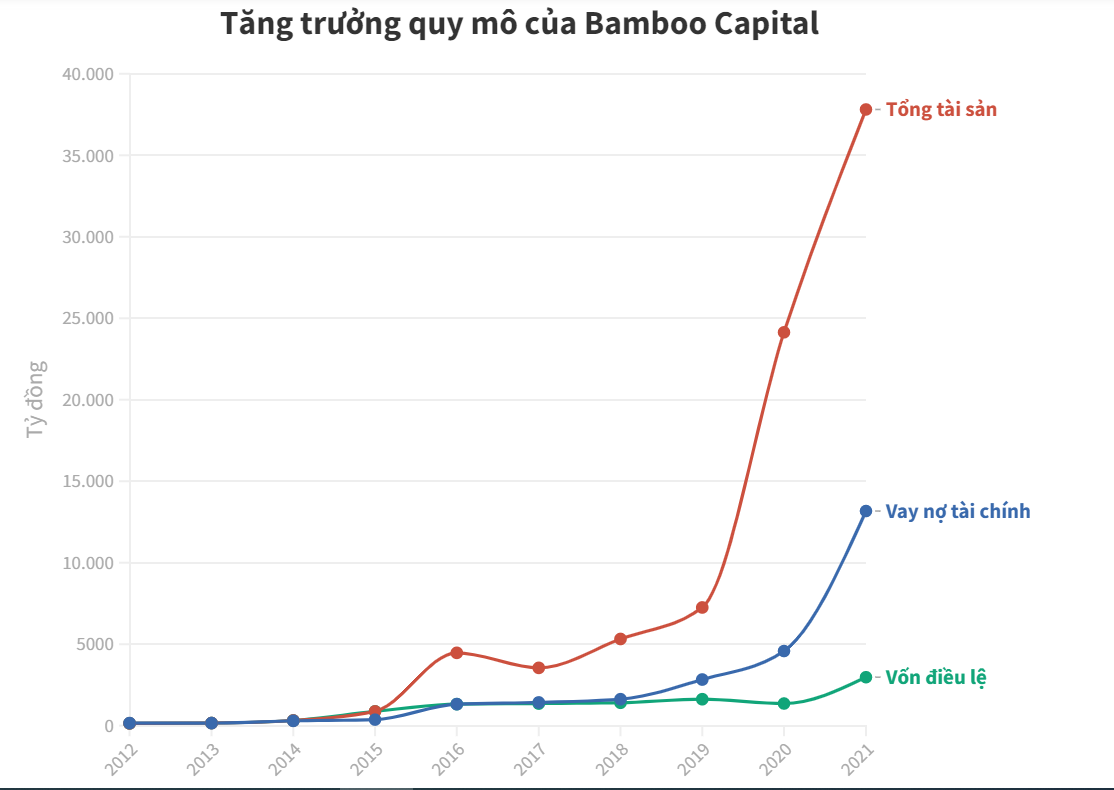

Tổng tài sản hợp nhất của BCG tới cuối năm 2021 lên tới 37,8 nghìn tỷ đồng, gấp tới 5,3 lần so với đầu năm 2020. Số lượng công ty thành viên tăng gấp 3 lần, từ 26 lên 78 đơn vị. Còn nếu so sánh cả chặng đường dài hoạt động 2012 đên nay, tổng tài sản của BCG đã tăng tới 268 lần, vốn điều lệ tăng 207 lần.

Có lẽ từ khi rời khỏi Công ty Chứng khoán Sacombank để gây dựng BCG với cái tên ban đầu là CTCP Thủ phủ Tre cách đây tròn một thập kỷ, Chủ tịch Nguyễn Hồ Nam cùng các cộng sự cũng khó có thể hình dung được "đứa con" của mình lại có được bước phát triển thần tốc như ngày hôm nay.

Hoạt động đa ngành trong các lĩnh vực tài chính, năng lượng, bất động sản - hạ tầng, nông nghiệp, BCG không giấu diếm tham vọng trở thành một trong những tập đoàn tư nhân hàng đầu ở Việt Nam.

Bài toán tài chính của BCG

Mô hình tăng trưởng của BCG có thể tóm gọn lại là: Mua lại các công ty/ tài sản tốt làm đòn bẩy tín dụng; tăng vốn thông qua phát hành mới cổ phần; đồng thời xây dựng một hệ sinh thái doanh nghiệp niêm yết nhằm tối đa hoá lợi ích có thể thu về trên sàn chứng khoán.

Đơn cử, CTCP BCG Energy - thành viên phụ trách mảng năng lượng của BCG trong năm qua đã phát hành tổng cộng 2.500 tỷ đồng trái phiếu với tài sản đảm bảo là cổ phần và quyền lợi phát sinh từ dự án điện khó Khai Long Cà Mau giai đoạn 1; CTCP BCG Land phát hành 2.500 tỷ đồng trái phiếu kỳ hạn 3 năm với tài sản đảm bảo là cổ phần và quyền phát sinh từ dự án King Crown Kinh Dương Vương; 2.500 tỷ đồng trái phiếu khác cũng được CTCP Đầu tư Thương mại Dịch vụ Gia Khang hút về thông qua dự án Giga City.

Khối lượng trái phiếu khổng lồ nêu trên là nguyên do đẩy dư nợ vay tài chính hợp nhất của BCG tới cuối năm 2021 lên tới 13.171 tỷ đồng, tăng mạnh so với con số 4.580 tỷ đồng đầu năm, trong đó nợ vay tài chính dài hạn tăng gấp gần 5 lần lên 12.229 tỷ đồng.

Lưu ý rằng, nếu tính cả nợ vay của một thành viên khác của hệ sinh thái BCG là CTCP Đầu tư và Dịch vụ Helios cùng một group có nhiều liên hệ là CTCP Tập đoàn R&H (R&H Holdings), thì khoản nợ thực tế của nhóm BCG còn cao hơn rất nhiều. Theo thống kê của Người Đưa Tin, Helios trong năm đã phát hành 3.300 tỷ đồng trái phiếu, còn với R&H Holdings, con số này lên tới 6.150 tỷ đồng.

Tổng cộng, BCG Group và các pháp nhân có liên hệ đã huy động tổng cộng lên tới 21.450 tỷ đồng qua kênh trái phiếu trong năm qua, và là một trong những group hoạt động tích cực nhất trên thị trường trái phiếu doanh nghiệp.

Song song với đẩy mạnh vay nợ, thị trường chứng khoán tích cực cũng là điều kiện thuận lợi để BCG tăng vốn mạnh mẽ. Trong năm 2021, BCG đã hoàn tất tăng vốn điều lệ từ 1.360 tỷ đồng lên 2.975 tỷ đồng. Đầu năm nay, BCG tiếp tục phát hành thêm 148,8 triệu cổ phiếu cho cổ đông hiện hữu, tăng vốn lên 4.463 tỷ đồng. Tập đoàn này hiện đang triển khai phát hành thêm 60 triệu cổ phần riêng lẻ cho nhà đầu tư chiến lược, và cho biết có kế hoạch tăng vốn lên 10.000 tỷ đồng trong năm 2022.

Tương tự, công ty con của BCG - Tracodi đã tăng mạnh vốn từ 473 tỷ đồng lên 872 tỷ đồng trong năm 2021, tăng gấp đôi lên 1.744 tỷ đồng vào đầu năm nay và hiện tiếp tục triển khai chào bán 50 triệu cổ phần riêng lẻ.

Trong hệ thống BCG, việc gia tăng các thành viên niêm yết là không khó hiểu. Ngoại trừ BCG và công ty con TCD, nhóm chủ BCG vào cuối năm ngoái đã hoàn tất mua lại Vinahud (mã chứng khoán: VHD), hay ở một thương vụ kín tiếng hơn, là mua lại một tổng công ty xây dựng gốc nhà nước, sẽ được đề cập ở bài viết sau.

Nhìn một cách tổng thể, "motif" tăng trưởng của BCG không mới. Có thể thấy qua một trường hợp điển hình khác trên sàn chứng khoán hiện nay là Gelex Group. Tuy nhiên, so với hệ sinh thái chắc chắn hơn đáng kể của doanh nhân 8x Nguyễn Văn Tuấn, thì đà tăng nóng của BCG mang tới không ít lo ngại về sự bền vững, dù cho lãnh đạo tập đoàn này không ít lần lên tiếng trấn an nhà đầu tư.

Sự thiếu bền vững này có thể thấy rõ qua cơ cấu tài sản và nguồn vốn của BCG. Tại ngày 31/12/2021, BCG có tới 20.044 tỷ đồng các khoản phải thu ngắn và dài hạn, chiếm tới quá nửa tổng tài sản. Phần nhiều trong số này là các khoản phải thu với các cá nhân, pháp nhân có liên hệ tới chính nhóm chủ BCG, như CTCP Hibiscus, Công ty TNHH Dịch vụ Đầu tư Vạn Đạt, CTCP White Magnolia, CTCP Artemis Investment, CTCP ĐT Dịch vụ Orchid...

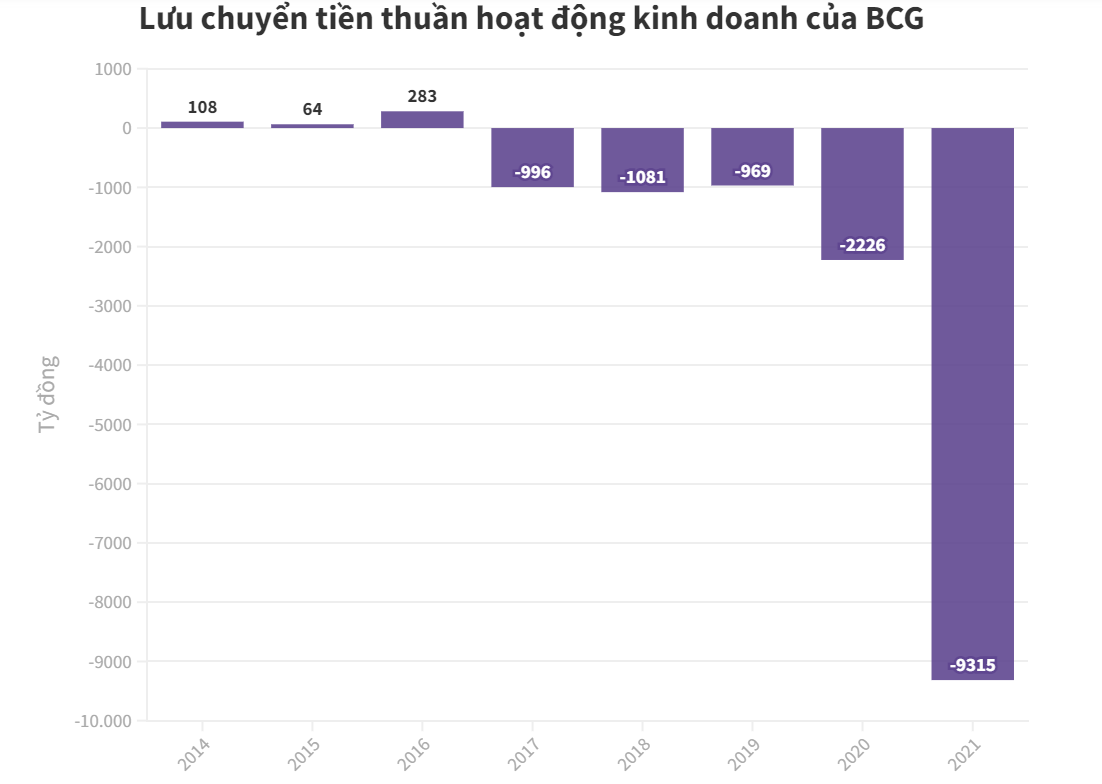

Việc tăng mạnh các khoản phải thu là tác nhân chính khiến dòng tiền từ hoạt động kinh doanh của BCG âm tới 9.315 tỷ đồng trong năm qua, so với mức âm 2.226 tỷ đồng năm 2020. Để bù đắp, như đã biết, BCG bắt buộc phải đẩy mạnh nợ vay, với lưu chuyển tiền thuần từ hoạt động tài chính dương 9.400 tỷ đồng trong năm.

Số liệu cho thấy lưu chuyển tiền thuần từ hoạt động kinh doanh của BCG đã âm liên tục trong 5 năm gần nhất, đặc biệt trong 2 năm qua, đồng biến với tốc độ gia tăng vay nợ và mở rộng quy mô tài sản của tập đoàn này.

Những "game" tăng vốn hiện thu hút sự chú ý của nhà đầu tư với BCG, nhưng nhìn dài hạn hơn, không ít cổ đông đặt vấn đề giá trị cốt lõi và khác biệt của BCG là gì, và quá trình phát triển rất nhanh dựa trên vay nợ của Chủ tịch Nguyễn Hồ Nam cùng các cộng sự có bền vững và mang lại giá trị thiết thực?

Đón đọc >>> [Phác hoạ hệ sinh thái Bamboo Capital] Bài 2: Băn khoăn chất lượng tài sản Bamboo Capital

Hoa Liên